Зарплата умершего сотрудника в расчете по страховым взносам в 2020 году

Зарплата умершего сотрудника в расчете по страховым взносам в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Зарплата умершего сотрудника в расчете по страховым взносам в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Коды в едином расчете по страховым взносам-2020

Начнем с кодов способа представления. На самом деле они не должны волновать плательщика страховых взносов. Ведь эти коды проставляет работник ИФНС в зависимости от способа представления расчета плательщиком (например, если работодатель лично подаст расчет на бумажном носителе, инспектор при приеме такого расчета поставит на нем код «02).

Расчет по страховым взносам: коды отчетного/расчетного периода

Кроме того важно отметить, что если в течение отчетного/расчетного периода плательщиком применялось несколько тарифов, то в расчет он должен включить столько приложений № 1 к разделу 1 (или только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов применялось в течение этого отчетного/расчетного периода.

ЭКСКЛЮЗИВ Работник умер: отправная точка для неначисления взносов В апреле этого года Минфин разъяснил, что после смерти работника не надо облагать взносами выплаты, производимые работодателем члену семьи умершего.

Ведь лица, застрахованного в системе обязательного социального страхования, уже нет Письмо Минфина от А в августе финансовое ведомство уточнило, что выплаты, начисленные до даты смерти работника, надо обложить взносами. Ведь тогда он еще был застрахованным лицом.

И неважно, что деньги работодатель выплатит членам семьи сотрудника уже после его смерти Письмо Минфина от Это Письмо ФНС уже довела для использования в работе до нижестоящих налоговых инспекций. Письма друг другу не противоречат.В первом речь идет о выплатах, начисленных датой смерти, а во втором — о выплатах, начисленных до даты смерти.

: Абонемент на ласточку распространяется туда и обратно

Новости для бухгалтера После смерти сотрудника его зарплата и компенсация отпуска не облагаются НДФЛ и взносами Членам семьи умершего работника выплачивается зарплата и компенсация неиспользованного отпуска.

Что с НДФЛ и страховыми взносами? Исходя из положений пункта 6 части 1 статьи 83 ТК РФ смерть работника является основанием для прекращения трудового договора.

В силу подпункта 3 пункта 3 статьи 44 НК РФ обязанность по уплате налога и сбора прекращается со смертью физического лица — налогоплательщика.

Взносы и НДФЛ с зарплаты умершего работника

И нужно ли будет на него подавать сведения 6-НДФЛ, если его компенсацию за неиспользованный отпуск в январе г. К этому вопрос- показывать ли начисления компенсации за неиспользованный отпуск по этому умершему сотруднику в отчете по страховым взносам. Да, нужно. Умершего Нет, не нужно.

Доходы, полученные от гражданина в порядке наследования НДФЛ не облагаются п. Да, показывать. На суммы заработной платы и компенсации неиспользованного отпуска, которые полагаются родственникам умершего сотрудника, нужно начислять страховые взносы. Такие выплаты начисляют в рамках трудовых отношений ст.

А в период, за который начислены зарплата и компенсация, сотрудник был застрахованным лицом.

Финансисты сообщали, что смерть работника является основанием для прекращения трудового договора статья 83 ТК РФ. При этом на основании статьи ТК РФ зарплата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на его иждивении на день смерти.

Объектом обложения страховыми взносами для плательщиков — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в рамках трудовых отношений статья НК РФ.

Датой осуществления выплат и иных вознаграждений является день их начисления в пользу работника.

Этому есть вполне законное обоснование: в соответствии с той же ст. Вместе с тем, в раздел 3, в котором отражены суммы вознаграждений физическим лицам, данная выплата не включается.

Иными словами: несмотря на то, что пособие было выплачено родственникам и законным представителям умершего сотрудника, данные выплаты не признаются доходом.

Соответственно, отражать их в учете надо в качестве социальных выплат, как и другие виды социальных пособий.

Ндфл с заработной платы умершего сотрудника

Наталья Николаевна 05 сентября Спасибо огромное! А также в отчете СЗВ-М по умершему мы тоже покажем последний день работы 13 ноября? В Справке 2-НДФЛ доход, начисленный, но так и не полученный физическим лицом при жизни, тоже не отражается.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению НДФЛ. Подпунктом 1 пункта 1 статьи НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, производимые, в частности, в рамках трудовых отношений.

Расчет по страховым взносам на умершего сотрудника

Учитывая, что застрахованное лицо по обязательному социальному страхованию отсутствует и вышеупомянутые выплаты после смерти работника производятся организацией члену его семьи, который не состоит в трудовых отношениях с данной организацией, такие выплаты не подлежат обложению страховыми взносами.

Как отразить пособие на погребение в 2020 году в РСВ?

Сотрудник умер, находясь на больничном. Для назначения больничного пособия медорганизации выдают листки нетрудоспособности. Непосредственно выдает и продлевает больничный листок лечащий врач после личного осмотра. При стационарном лечении листок нетрудоспособности должен охватывать весь период такого лечения.

Этот бюллетень врач выдает на руки при выписке из стационара. Выдавать пособие, которое не получил умерший сотрудник, следует его родственникам и иждивенцам. Больничное пособие, которое родственники и иждивенцы не истребуют в течение четырех месяцев, включается в состав наследства.

Пособие организация выплатила мужу Ивановой.

Специалисты ФНС напомнили, что по нормам статьи 141 Трудового кодекса РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

При этом, такие суммы выплат фактически начислены до даты смерти работника, то есть в период, когда он являлся работником организаии или ИП и застрахованным лицом по обязательному социальному страхованию.Такие выплаты облагаются страховыми взносами, поскольку нормами статьи 420 Налогового кодекса РФ определено, что объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений.

Выплаты в ПФР, на ОМС и НДФЛ с зарплаты умершего сотрудника в 2019 году

Если на момент смерти работника у него осталась не выплачена заработная плата за отработанное время, а также компенсация за неиспользованный отпуск, то эти суммы получают родственники по праву наследства. Необходимо ли в этом случае исчислить и удержать с этих сумм налог на доходы физических лиц и произвести отчисления в фонды?

Как отразить материальную помощь в 2-НДФЛ

Оформление листа временной нетрудоспособности, в ходе которой сотрудник не работал, производится в аналогичном порядке. Но больничный умершего сотрудника содержит некоторые особенные пункты.

Погашение наследниками задолженности умершего сотрудника по НДФЛ законодательством не предусмотрено. При этом обязанность по уплате этого налога прекращается со смертью человека или в связи с признанием его умершим (подп. 3 п. 3 ст. 44 НК РФ).

Суммы НДФЛ с увольнительных выплат надо перечислить в бюджет не позднее дня, следующего за днем их выплаты/выдачи работнику .

Инспекторы на местах рассуждают так. Начислите страховые взносы на суммы зарплаты и компенсации неиспользованного отпуска, которые полагаются родственникам умершего сотрудника. Дело в том, что такие выплаты начисляют в рамках трудовых отношений (ст. 141 ТК РФ). А в период, за который начислена зарплата и компенсация, сотрудник был застрахованным лицом.

Заработная плата

Если к руководителю обращается родственник с заявлением о выплате заработной плате, ее необходимо рассчитать и перечислить на банковский счет заявителя не позднее 7 дней от даты обращения. Оплата рассчитывается за весь период, в течение которого умерший осуществлял трудовую деятельность.

Взимается ли ндфл с окончательного расчета умершего сотрудника 2020

Заработная плата, а также иные выплаты, не полученные ко дню смерти работника, выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти ().

При этом обязанность по уплате налога и (или) сбора прекращается со смертью физлица – налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством РФ ().

Какие документы потребуются наследникам для прекращения трудовых отношений, узнайте из материала

В этом случае обратитесь за возвратом в налоговую инспекцию по месту своего учета. До того как деньги вернут на расчетный счет учреждения, выплатите родственникам умершего ошибочно удержанную сумму НДФЛ. То есть долг по зарплате погасите за счет собственных средств.

Увольнение сотрудника в связи со смертью: какой датой оформляется приказ, как оформить

Полагающиеся родным и близким выплаты, помимо остатков его зарплаты, включают также компенсацию за неиспользованные периоды отпуска, пособия в связи с временной нетрудоспособностью, материальной помощи (если она выплачивается согласно внутренним актам), а также сумму социального пособия на погребение, финансирование которой происходит за счет ФСС, но через работодателя.

ТК РФ устанавливает, что выплата оставшейся зарплаты производится в течение одной недели с момента обращения близких умершего. Если руководители фирмы не уложатся в отведенное время, то они должны будут произвести выплату компенсации за задержку, которая рассчитывается в размере 1/150 действующей ставки ЦБ РФ, из расчета за каждый день опоздания.

Размер матпомощи в связи со смертью

Размер матпомощи различается в зависимости от ее вида. Например, оказываемая работодателем материальная помощь на погребение в 2019 году может быть любой и зависит только от его финансовых возможностей.

Компенсация при смерти работника в 2020 году

Количество и размер выплат при смерти работника в 2020 году зависят от его статуса – гражданский работник или военнослужащий. Близкие родственники погибших могут оформить пособие на погребение и другие компенсации, полагающиеся по закону в зависимости от ситуации. Рассмотрим, какие выплаты полагаются родным и как их получить.

Кто может получить выплаты за умершего родственника?

Величина полагающихся выплат зависит от места работы погибшего или умершего сотрудника, а также других факторов. Согласно действующему законодательству, близкие родственники вправе обратиться к работодателю и получить за него все выплаты, которые полагались ему при жизни. Помимо этого, они вправе оформить пособие на погребение.

По закону близкими родственниками признаются:

- Родители или супруги;

- Дети;

- Матери, отцы, усыновители.

Вышеуказанные лица могут подать заявление о назначении выплат по месту работы погибшего, приложив к нему справку о смерти.

Какие выплаты полагаются родственникам?

Сразу после получения справки о смерти родные могут обратиться к работодателю сразу за несколькими видами выплат:

| Название | Описание | Как рассчитывается |

| Зарплата | Выплачивается заработок за весь отработанный период, если работник не успел получить деньги по причине смерти | Расчет ведется с учетом оклада и полагающихся сотруднику надбавок. Работодатель не вправе их урезать |

| Страховые выплаты | Взносы делаются работниками на протяжении трудовой деятельности, начисляются в ФСС. В случае смерти деньги получают близкие родственники, если они не были получены человеком ранее.К таким пособиям относятся: по беременности и родам, по уходу за ребенком, по временной нетрудоспособности | Расчет производится индивидуально, может зависеть от стажа и размера заработной платы |

| Компенсация за неиспользованный отпуск | Согласно ст. 115 ТК РФ, всем трудоустроенным гражданам полагается минимум 28 календарных дней в виде ежегодных оплачиваемых отпусков. В случае смерти компенсацию за неиспользованный отдых получают родные умершего сотрудника | Расчет выполняется с учетом среднего заработка и количества дней, которые работник не успел отгулять. Компенсируются все дни |

Также близкие могут получить материальную помощь от работодателя, если это предусмотрено коллективным договором. Чаще всего такие выплаты делаются в бюджетных учреждениях. Родным необходимо уточнить, полагаются ли они им, и как все оформить, непосредственно у работодателя.

Обратите внимание! Если в одной организации работают сразу два родственника, и один из них умирает, второй не сможет за него получить некоторые выплаты. Поэтому обращаться за ними придется другим людям.

Как получить пособие на погребение?

Выплата пособия на погребение регламентируется ФЗ от 12.01.1996 №8-ФЗ. Обратиться за ним могут как родственники, так и иные лица, за счет которого осуществлялись похороны умершего работника. Размер пособия равен величине затрат на погребение, но не может превышать 4 000 руб.

Если гражданин умер и похоронен на Крайнем Севере или в приравненном районе, величина выплат повышается с учетом районного коэффициента. Также индексация применяется ежегодно с учетом роста потребительских цен, поэтому в 2020 году максимальный размер выплат может достигать 5 946,47 руб.

Обязательство по выплате пособия возлагается на несколько разных органов в зависимости от ситуации:

| Куда подавать документы | Условия | Сроки обращения |

| Организация-работодатель (ООО или ИП) | Если умерший гражданин на дату смерти числился работником предприятия, в том числе и работающим пенсионером | 6 месяцев после смерти |

| Соцзащита | Выплаты предоставляются, если на момент смерти гражданин был безработным или пенсионером. Также деньги перечисляются при рождении мертвого ребенка на сроке от 154 дней | |

| Пенсионный фонд | Компенсация начисляется, если погибший человек на дату смерти был неработающим пенсионером | |

| ФСС | Выплаты делает Фонд социального страхования, если на дату смерти гражданин был зарегистрирован как ИП |

Обратите внимание! Оформить выплаты можно только в одном из учреждений. Например, если погибший работал официально в одной организации, а также числился как ИП, нужно обращаться либо к работодателю, либо в ФСС на выбор. Получить компенсацию одновременно от двух организаций не удастся.

Пример №1: оформление выплаты на погребение.

Гражданин Анохин В.Л. работал в ООО «Спектра» начальником производственного цеха. В 2018 году он скончался от обширного инфаркта, у него осталась супруга и несовершеннолетняя дочь. Через 2 недели после похорон вдова обратилась к работодателю с заявлением о выплате пособия. Деньги были перечислены ей на следующий день по реквизитам банковского счета.

Документы

При обращении за пособием на погребение близким родственникам необходимо предоставить:

- Заявление о назначении пособия;

- Справку о смерти сотрудника;

- Справку о регистрации умершего по месту жительства;

- Трудовую книжку, если погибший был на пенсии;

- Паспорт заявителя.

Документы предоставляются в виде оригиналов, после чего с них снимаются копии. Оригиналы возвращаются владельцу.

Если заявитель хочет, чтобы деньги были перечислены на банковскую карту, нужно предоставить ее реквизиты в распечатанном виде. Документы, подтверждающие фактические затраты на погребение, приносить не нужно.

Срок

Возмещение затрат на погребение производится в день обращения.

Кто не может получить пособие?

Оформить выплаты нельзя, если родственники получили безвозмездную помощь, связанную с организацией похорон:

- Погребение, кремация;

- Оформление документов после смерти гражданина;

- Транспортировка тела;

- Предоставление гроба.

Такие расходы обычно берут на себя работодатели. ПФР и ФСС организацией похорон не занимаются.

Компенсация морального вреда при смерти родственника на производстве по вине работодателя

По закону работодатели за всех сотрудников регулярно перечисляют страховые взносы в ФСС от несчастных случаев. При смерти работника компенсация выплачивается близким родственникам. Помимо нее, они могут требовать возмещения морального вреда, если происшествие произошло по вине работодателя.

Как все происходит пошагово:

- Обнаруживается пострадавший. На место вызывается скорая помощь вне зависимости от того, умер он или нет – факт смерти должны зафиксировать медики. Если работник жив, оказывается помощь, при необходимости он транспортируется в больницу для госпитализации.

- Фиксируется факт несчастного случая в специальных документах, разыскиваются свидетели.

- Производится расследование с учетом положений Постановления Минтруда России от 24.10.2002 №73.

- Оповещаются государственные структуры. Уведомление в ФСС и Государственную инспекцию по охране труда должно быть подано в течение суток после происшествия.

- Место происшествия нужно сохранить в неизменном виде до окончания расследования. В это же время назначается комиссия, которая будет изучать обстоятельства произошедшего. В случае смерти на производстве в нее входит представитель Трудовой инспекции, Профсоюз, при необходимости привлекается официальный представитель погибшего или пострадавшего лица.

- Комиссия в ходе расследования выявляет и опрашивает свидетелей, осматривает место происшествия, оформляет протокол, устанавливает обстоятельства и наличие вины работодателя или иного ответственного за безопасность лица.

- По окончании расследования оформляется акт, направляется в ФСС.

- Заполняется отчет. Журнал отчетов о травматизме подлежит хранению на протяжении 45 лет.

- Выплачиваются все компенсации, зарплата и пособия близким родственникам.

«При смерти на производстве очень важно своевременно оповестить и привлечь к расследованию сотрудников трудовой инспекции. В наши задачи входит объективное рассмотрение всех обстоятельств и содействие в выявлении истинного виновника»

М.Ю. Иванков, руководитель Федеральной службы по труду и занятости.

Согласно ст. 237 ТК РФ, при наличии вины работодателя в произошедшем сотрудник вправе требовать моральную компенсацию. Если человек умер, вместо него действуют родственники. Возмещение производится добровольно на основании соглашения, либо в судебном порядке.

Чаще всего приходится действовать через суд. Родные могут обратиться в районный судебный орган по месту регистрации ответчика в следующем порядке:

- Подача заявления. Оно заполняется с учетом положений ст. 131 ГПК РФ. Нужно указать полные данные ответчика, информацию о себе, а также рассказать об обстоятельствах произошедшего и привести доказательства. В качестве исковых требований можно указать любую целесообразную сумму. Моральный вред подтверждается медицинскими справками от невропатолога, психотерапевта.

- Принятие заявления к производству. Если у судьи нет замечаний, представленные истцом документы будут приняты к производству в течение 5 дней после поступления.

- Назначение предварительного разбирательства. В это время судья выслушивает доводы обеих сторон, выясняет дополнительные обстоятельства, принимает меры для заключения мирного соглашения между истцом и ответчиком.

- Судебные заседания. Если в ходе предварительного слушания не удалось достичь соглашения, дело рассматривается далее. В нем участвуют истец, ответчик, или их законные представители.

- Вынесение решения. В течение 30 дней оно вступает в силу, после чего истец может забрать заверенную копию и исполнительный лист, и предъявить все судебным приставам для принудительного удержания компенсации с ответчика.

Обратите внимание! В суд нужно предоставить все доказательства, подтверждающие правоту истца: документы, аудио- и видеозаписи, свидетельские показания. Ходатайство о вызове свидетелей можно отразить сразу в исковом заявлении.

Выплаты при смерти военнослужащих

Если военнослужащий погиб при исполнении обязанностей или получил травмы, помимо денежного довольствия и компенсации за неиспользованный отпуск, его родственники могут получить сразу несколько видов пособий:

- Единовременное;

- Страховые выплаты;

- Компенсацию при наступлении инвалидности.

Рассмотрим каждую выплату более подробно.

Единовременное пособие

Единовременное пособие выплачивается родственникам военнослужащих и граждан, погибших во время призыва на военные сборы. Его размер составляет 3 843 168,47 руб. Обращаться за ним следует в военкомат, за которым был закреплен гражданин.

Страховка

Страховка выплачивается при получении увечья при прохождении военной службы. Размер выплат зависит от степени тяжести травмы:

- Легкая – 64 052, 81 руб.;

- Тяжелая – 256 211,23 руб.

Если же военнослужащий погиб, выплачивается страховая компенсация всем обратившимся родственникам – 2 562 112,32 руб. Выплаты производятся в равных долях.

Денежная компенсация при инвалидности

Если при прохождении службы военнослужащий получил травму, повлекшую за собой инвалидность, размеры выплат составят:

| 1 группа | 17 934,79 руб. |

| 2 группа | 8 967,39 руб. |

| 3 группа | 3 586,95 руб. |

Обратите внимание! Выплаты производятся ежемесячно до конца жизни инвалида в виде прибавки к основной пенсии.

Часто задаваемые вопросы

Вопрос №1. Облагается ли зарплата погибшего работника страховыми взносами и налогами?

Нет, т.к. человек умер, следовательно, с него не могут удерживаться такие выплаты.

Вопрос №2. Можно ли оформить пособие по потере кормильца в случае смерти отца-военнослужащего, если есть несовершеннолетний ребенок?

Да, можно. Оно назначается на основании ст. 24 ФЗ от 27.05.1998 №76-ФЗ. Также родственники могут получить другие выплаты. За ними сохраняется право на проживание на жилплощади, занимаемой ими ранее до смерти кормильца.

Распространенные ошибки

Ошибка №1. Пособие на погребение выплачивается только при смерти трудоустроенных граждан.

Нет. Если умерший не работал, обратиться за ним можно в Соцзащиту.

Ошибка №2. Если работодатель оплатил похороны, можно повторно обратиться за пособием на погребение.

Нет. Выплаты производятся только однократно. По своему усмотрению работодатель вправе назначить дополнительную материальную помощь, но только на добровольной основе.

Заключение

Близкие родственники умерших граждан вправе обратиться за пособием на погребение и иными выплатами, предусмотренными законодательством. Для этого необходимо собрать все документы и подать их работодателю, либо в госорган в зависимости от ситуации.

Зарплата 2020: что изменится в начислении зарплаты и страховых взносов

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Одной из самых содержательных функций бухгалтера является начисление заработной платы работникам предприятия.

Это обусловлено тем, что расчет зарплаты зависит от множества аспектов, таких как: форма и вид оплаты труда, налоги с фонда оплаты труда, нюансы при расчете отпускных, больничных, компенсаций при увольнении, а также итоговое – отчетность по кадрам и заработной плате.

Именно поэтому ведение кадрового документооборота и расчета заработной платы в значительной степени усложняет работу бухгалтеру или даже ИП, которым не обязательно ведение бухгалтерского учета.

Основные понятия и определения относительно заработной платы изложены в главах 20 и 21 ТК РФ. Согласно статьи 129 ТК РФ,

заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Трудовой кодекс РФ / статья 129

Государством предусмотрены гарантии по оплате труда работников, к которым относятся:

- Установление минимального размера оплаты труда (МРОТ): заработная плата не должна быть ниже МРОТ, иначе предприятию или ИП гарантированы проверки и штрафы.

- Меры, обеспечивающие повышение уровня реального содержания заработной платы. Основным из них является ее индексация, которая должна проводиться раз в год и зависит от роста потребительских цен на товары и услуги (ст. 134 ТК РФ).

- Сроки и очередность выплаты зарплаты. Сроки выплаты заработной платы должны быть зафиксированы в трудовом договоре конкретными датами с четкими формулировками. Интервал между выплатой первой и второй частей зарплаты не должен превышать 15 дней. За превышение интервала между ними компании грозит штраф в размере 50 000 рублей.

- Ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями.

- Ограничение на оплату труда в натуральной форме. Так, доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

- Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы. Например, при удержании по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Гарантии государства по оплате труда работникам – это основные пункты, на которые нужно обратить внимание работодателю, так как большинство жалоб и проверок по начислению и выплате заработной платы проводятся именно по ним.

Виды и формы оплаты труда

По видам оплату труда разделяют на основную и дополнительную.

Основная оплата труда – заработная плата, начисляемая за отработанное время, либо за количество и качество выполненных работ (сдельная оплата, премии, оплата за сверхурочную работу).

Дополнительная оплата – выплаты за неотработанное время, которое предусмотрено законодательством (компенсация при увольнении, оплата очередных отпусков).

Формы (системы) оплаты труда разделяются на повременную и сдельную. Именно форма оплаты труда и определяет механизм расчета заработной платы.

Повременная оплата труда – оплата за фактически отработанное время, независимо от результатов работы (например, работники офиса на «пятидневке»).

Сдельная оплата труда производится за объем выполненных работ, независимо от потраченного времени (например, продавец, чей заработок зависит от объема проданного товара).

Основные методы начисления и выплаты заработной платы

Полная информация о порядке начисления, видах и выплате заработной платы содержится в статье 136 ТК РФ. Согласно Трудовому Кодексу, заработная плата выплачивается дважды в месяц в даты, установленные трудовым договором. Выплачивать заработную плату раз в месяц нельзя, даже если работник не против.

В 2019 году аванс по заработной плате исчисляют по фактически отработанному времени за первую половину месяца, включая надбавки и доплаты, которые возможно рассчитать, не дожидаясь завершения месяца. То есть, сумма аванса не может быть фиксированной.

В трудовом договоре должны быть утверждены конкретные даты. То есть, нельзя прописывать неоднозначные формулировки, такого рода, как: «не позднее 15-го и 30-го числа каждого месяца», или «с 15 по 17 число».

Механизм расчета заработной платы зависит от формы оплаты труда. По сдельной системе заработная плата зависит от выполненного объема работ с учетом их качества, сложности, или от произведенных работником единиц.

Эта форма удобна, в частности, для работодателей, сотрудники которых работают на фрилансе.

Условия по начислению заработной платы должны быть подробно прописаны в трудовом договоре, либо в договоре гражданско-правового характера.При повременной оплате труда в расчет берется планируемое рабочее время и фактически отработанное. То есть, по графику 2/2 в табеле рабочего времени прописываются дни работы (например, 15 дней), оклад за месяц делится на это количество и умножается на фактически отработанное время.

Например, если работник отработал все 15 из 15 дней, то он получит полный оклад, если меньше – то меньше и т.д.

Независимо от формы оплаты труда работодатель обязан оплатить страховые взносы и удержать налог на доходы физических лиц (НДФЛ) с заработной платы. Заработная плата работника фактически уменьшается на сумму НДФЛ, в то время как страховые взносы уплачивает работодатель за свой счет.

НДФЛ, как и страховые взносы, работодатель оплачивает раз в месяц. Страховые взносы – до 15 числа, следующим за расчетным и НДФЛ – в день выплаты заработной платы по итогам месяца.

Увеличение МРОТ

С 1 января 2020 года федеральный МРОТ будет составлять 12 130 рублей. Он действует на большей части территории страны. В некоторых регионах, таких как Москва и Московская область, Кемеровская и Мурманская область и др., действует региональный МРОТ. Обратите внимание на то, что региональный МРОТ не может быть ниже федерального.

Если в регионе работодателя применяется районный коэффициент, то он не входит в сумму МРОТа, а считается поверх него.

Ежегодно работодатель обязан индексировать заработную плату сотрудника. ТК РФ не предусматривает никаких требований к порядку индексации зарплат сотрудников коммерческих организаций.

Поэтому работодатели имеют право самостоятельно избрать любой порядок и условия индексации.Обратите внимание, если работодатель не проиндексировал заработную плату, но выплачивал (официально) премии сотрудникам, то это не будет считаться нарушением.

Если же премии в организации не предусмотрены, то индексацию необходимо провести, в ином случае будет грозить штраф в размере от 1 000 до 50 000 рублей.

Страховые взносы

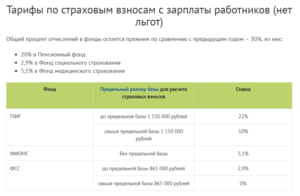

Общие тарифы по страховым взносам с ФОТ не изменяются. В 2020 году ставки остаются теми же: 22% – на ОПС; 5,1% – на ОМС; 2,9% – на ОСС.

Отчисления по этим страховым взносам производятся в налоговую по месту регистрации. Также необходимо обратить внимание, если выплаты по заработной плате превысили 912 000 руб.

, то взносы на ОСС платить не нужно, а если выплаты превысили 1 292 000 руб., то на ОПС будет применяться тариф 10%.

По тарифу на страховые взносы на травматизм (НСиПЗ) ставки остаются неизменными и варьируются в зависимости от ОКВЭДа организации. Напомню, что, если у организации, или ИП несколько ОКВЭД, то необходимо определить ОКВЭД по основному виду деятельности и подтвердить его в ФСС.

Некоммерческие и благотворительные организации на УСН оплачивают ставку 20 процентов по страховым взносам до 2024 года.

Льготные тарифы страховых взносов в 2020 году вправе применять компании и ИП, указанные в перечне ст. 427 НК РФ. Это:

- участники «Сколково»;

- авиакомпании;

- резиденты порта Владивосток;

- благотворительные компании на УСН;

- участники свободной экономической зоны Крыма и Севастополя;

- ИТ-компании.

Самозанятые и нерезиденты

Работа с самозанятыми гражданами. В 2019 году новый закон о налоге на профессиональный доход (Федеральный закон от 24.11.2018 № 422-ФЗ) действовал в Москве, в Московской и Калужской областях, Республике Татарстан. С июля 2020 года этот налоговый режим распространят на все регионы страны.

Работодатели могут воспользоваться услугами самозанятого гражданина, но приглашать его вместо своих штатных рабочих (либо уволить штатного рабочего и оформить его как самозанятого) не получится.

Выплаты по договору между физическим и юридическим лицом не попадают под НПД, если между этими лицами в течение последних двух лет были трудовые отношения. Также перечень профессий для самозанятых будет четко определен и зафиксирован.

С 2020 года изменится ставка НДФЛ для нерезидентов. Теперь будет действовать единая ставка – 13%. Также сократится срок фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента РФ с 183 до 90 дней.

Как в 2020 году изменится форма расчета по страховым взносам

Как в 2020 году изменится форма расчета по страховым взносам

22 октября 2019 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Рассмотрим самые существенные новшества.

В раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» добавлено поле 001 под названием «Тип плательщика (код)». В нем нужно указать одно из двух значений:

- «1», если за последние три месяца отчетного (расчетного) периода были выплаты и иные вознаграждения в пользу физлиц;

- «2», если за последние три месяца отчетного (расчетного) периода выплат и иных вознаграждений в пользу физлиц не было.

Страхователь, который проставил в поле 001 значение «2», вправе включить в состав РСВ только титульный лист, раздел 1 без приложений и раздел 3 «Персонифицированные сведения о застрахованных лицах».

Так сказано в пункте 4.2 нового порядка заполнения формы РСВ. Отметим, что согласно действующему порядку, страхователь, который не перечислял выплаты в течение последних трех месяцев, может не заполнять подраздел 3.

2 раздела 3.

Бесплатно заполнить и сдать актуальную на сегодня форму РСВ через интернет

Обновлены коды тарифа плательщика

Претерпел изменения справочник кодов тарифа плательщика. Этот справочник приведен в приложении № 5 к порядку заполнения РСВ.

Сейчас для плательщиков, применяющих основной тариф взносов, предусмотрены три значения кода. Для страхователей на ОСНО — «01», для «упрощенщиков» — «02», для плательщиков ЕНВД — «03». Начиная с отчетности за первый квартал 2020 год, все, кто применяет основной тариф (независимо от налогового режима), будут указывать код «01».

Упразднены за ненадобностью значения, которые в прошлом предназначались для льготных категорий, в частности, для большинства предпринимателей на ПСН, аптек на ЕНВД и проч. Поскольку сейчас данные страхователи уже не вправе применять пониженные тарифы взносов, соответствующие коды из справочника удалены.Есть и еще одно новшество. В действующей форме РСВ код тарифа плательщика указывается только один раз — в приложении 1 к разделу 1. В новом бланке расчета этот код нужно будет проставлять также в приложении 2 к разделу 1 (оно посвящено взносам на соцстрахование на случай временной нетрудоспособности и в связи с материнством).

Показатели за последние три месяца суммировать не нужно

В действующей форме РСВ в приложениях к разделу 1 есть поле «Всего». В нем указывают цифру, которая получается путем сложения того или иного показателя за последние три месяца расчетного (отчетного) периода. Например, в приложении 1 к разделу 1 в подразделе 1.

1 в поле «Всего» строки 050 отражают суммарную базу для исчисления пенсионных взносов за последние три месяца. В разделе 3 действующей формы РСВ есть строки 250 и 300.

Они предназначены для суммарного отражения выплат и облагаемой базы работника за последние три месяца периода (по обычному тарифу и по дополнительному тарифу соответственно). В новом бланке эти и подобные строки отсутствуют.

В приложениях к разделу 1 остались строки, в которых надо указать суммарный показатель с начала года и показатели за каждый из последних трех месяцев отчетного или расчетного периода в отдельности.

В разделе 3 сохранены строки для показателей выплат и облагаемой базы за каждый из трех последних месяцев, но складывать эти показатели не нужно.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Изменен порядок корректировки персональных данных

Комментируемый приказ ввел новые правила корректировки персональных данных застрахованного лица, которые отражаются в разделе 3 бланка РСВ.

Действующие правила (применяются при корректировке РСВ за 2019 год и более ранние периоды)

Сейчас, если в фамилии, имени, отчестве, номере СНИЛС или ИНН допущена ошибка, страхователь должен сдать два раздела 3.

В первом разделе 3 надо еще раз указать все неверные сведения, поставить номер корректировки «1—» и признак застрахованного лица «2» (не является застрахованным лицом).

Во втором разделе 3 следует указать верные сведения, поставить номер корректировки «0—» и признак застрахованного лица «1» или «2». Такой порядок изложен в письме ФНС России от 26.12.18 № БС-4-11/25634 (см. «РСВ сдан с неверными персональными сведениями: как заполнить «уточненку»»).

Новые правила (применяются при корректировке РСВ за 2020 год и более поздние периоды)

В обновленной форме раздела 3 отсутствуют такие показатели, как номер корректировки и признак застрахованного лица. Вместо них добавлено новое поле 010 под названием «Признак аннулирования сведений о застрахованном лице». Именно оно используется при корректировке персональных данных.

Если фамилия, имя, отчество, ИНН или СНИЛС отражены с ошибкой, необходимо представить два раздела 3: аннулирующий и исправленный (см. табл. 1).

Таблица 1

Как заполнить разделы 3 при исправлении неверно указанных персональных данных застрахованного лица

Номер поля | Как заполнять | |

Первый раздел 3 (аннулирующий) | Второй раздел 3 (исправленный) | |

010 | «1» | не заполняется |

Строки 020-060 подраздела 3.1 | данные из исходного расчета: ИНН, СНИЛС, фамилия, имя, отчество (т.е. ошибочные) | правильные данные ИНН, СНИЛС, фамилии, имени, отчества |

Строки 130-170, 190-210 подраздела 3.2 | прочерки | сведения о выплатах и иных вознаграждениях, а также о пенсионных взносах |

Обратите внимание: при сдаче РСВ наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Там новые формы и проверочные программы устанавливаются автоматически, без участия пользователя. Веб-сервис сам выберет форму, соответствующую тому или иному отчетному периоду.

Также система проверит заполнение расчета по актуальным правилам и при необходимости подскажет, как можно исправить ошибки.

Заполнить, проверить и сдать расчет по страховым взносам через «Контур.Экстерн»

Если филиал закрыт или лишен полномочий по начислению выплат

Введен новый код для организаций, которые в течение года лишили филиал или другое обособленное подразделение полномочий по начислению выплат физлицам, либо вовсе его закрыли.

Подать в ИФНС сообщение о лишении обособленного подразделения полномочий по начислению выплат физлицам Подать через интернет

Напомним, что сдать РСВ за закрытое подразделение или подразделение, лишенное указанных полномочий, должна головная компания. При этом встречаются два варианта действий.

- Сдать исходный РСВ за период, в котором подразделение было закрыто или лишено полномочий, и по этой причине не успело отчитаться за себя самостоятельно. В расчет включаются сведения по работникам как головной организации, так и упомянутого выше подразделения (письмо ФНС от 29.03.18 № ГД-4-11/6000; см. «Филиал прекратил начислять выплаты физлицам: как отчитаться по взносам»).

- Сдать уточнения за прошлые периоды, когда подразделение еще само представляло отчетность. В «уточненку» следует включить данные только по этому подразделению.

Новшества предусмотрены для уточненного РСВ, который головная организация сдает за прошлые периоды (когда подразделение еще не было закрыто или лишено полномочий и отчитывалось самостоятельно).

При уточнении расчета за первый квартал 2020 года и более поздние периоды на титульном листе необходимо проставлять код «9» (приложение № 2 к новому порядку заполнения формы РСВ).

Этот код нужно указать в поле, которое в новом бланке называется так:

Плюс к этому на титульном листе необходимо проставить ИНН и КПП закрытого или лишенного полномочий подразделения.

Важно

Напомним, что с 2020 года страхователи с численностью работников свыше 10 человек обязаны сдавать расчет по страховым взносам через интернет (п. 10 ст. 431 НК РФ в ред. Федерального закона от 29.09.19 № 325-ФЗ).

Следовательно, такие организации при заполнении РСВ за первый квартал 2020 года (срок сдачи — не позднее 30 апреля) должны использовать новый электронный формат расчета.

Страхователи, у которых численность работников составляет 10 человек и менее, вправе представить обновленный РСВ как в электронном виде, так и на бумаге.Обсудить на форуме В закладки Распечатать 34 670

34 670

Обсудить на форуме В закладки Распечатать 34 670