Замена пожарных кранов косгу

Замена пожарных кранов косгу

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Замена пожарных кранов косгу». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Со стороны государства в лице Государственной противопожарной инспекции в отношении учреждений и организаций осуществляется достаточно жесткий контроль за соблюдением противопожарной безопасности. Выполнение всех необходимых правил и норм требует немалых материальных и трудовых затрат.

Замена задвижки внутреннего пожарного водопровода по какой косгу отражать

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом распространил действие Инструкции, утвержденной Минфином РФ (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Ремонт автомобиля косгу 225 или 226

То есть учитывать их как отдельные основные средства не нужно. При этом сведения о данных коммуникациях должны быть отражены в техническом паспорте объекта. Вместе с тем окончательное решение о включении (невключении) коммуникаций в состав основных средств и единообразие учета по коммуникациям в сложившихся обстоятельствах учреждение должно принять самостоятельно.

Я даю свое согласие на обработку моих персональных данных. Меню Темы. Сайт использует файлы cookie. Они позволяют узнавать вас и получать информацию о вашем пользовательском опыте. Это нужно, чтобы улучшать сайт. Если согласны, продолжайте пользоваться сайтом. Если нет — установите специальные настройки в браузере или обратитесь в техподдержку.

Проверка пожарных кранов косгу

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: В бухгалтерском учете бюджетного учреждения расходы на разработку проектной документации в рамках подготовки внутреннего противопожарного водопровода к модернизации могут быть отнесены на подстатью «Прочие работы, услуги» КОСГУ.

Обоснование вывода: Проектная документация по своему содержанию не отвечает критериям отнесения к объектам основных средств или нематериальным активам, установленным в п.По своей сущности проектно-сметная документация — это итоговый отчетный документ, являющийся результатом проведения архитектурно-строительного проектирования, строительства или реконструкции объектов капитального строительства ст.

По какой статье КОСГУ отражать расходы

Если срок полезного использования купленных наглядных пособий больше 12 месяцев, то они включаются в состав основных средств. Это соответствует Указаниям о порядке применения бюджетной классификации РФ , утвержденным приказом Минфина России от 30 декабря г. Но по ряду причин перелет не состоялся.

Это следует из Указаний о порядке применения бюджетной классификации РФ.

По какому коду бюджетной классификации отразить расходы на приобретение раковин и унитазов? Обратите внимание, что сантехнику для туалетов нельзя оприходовать как основные средства, поскольку данные керамические изделия не относятся к основным фондам.

: Дети жертвы насилия в московской области статистика

ВниманиеУчет операций по выбытию и перемещению строительных материалов ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

Бухгалтерский учет строительных материалов В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина России от 21.12.

2011 N 180н, расходы на приобретение строительных материалов относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.Согласно п.

https://www.youtube.com/watch?v=ehlPuvxonH4

Материальные ценности, полученные по централизованному снабжению». При этом пользование имуществом до получения указанных документов допускается при наличии разрешения учреждения, создавшего обособленное подразделение (филиал).

По условиям договора поставщик доставил строительные материалы учреждению.

Списание израсходованных строительных материалов оформляется Актом о списании материальных запасов (ф. 0504230). Акт составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем.

Подстатья 226 Прочие работы, услуги

Инструкции N 157н.Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев (п. 38 Инструкции N 157н).При этом согласно п.

41 Инструкции N 157н объектом основных средств является:- объект со всеми приспособлениями и принадлежностями;- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Пунктом 99 Инструкции N 157н предусмотрено, что к материальным запасам относится, в частности, независимо от стоимости и срока службы оборудование, требующее монтажа и предназначенное для установки.В частности, на данную подстатью относятся расходы на различные научно-исследовательские, опытно-конструкторские, опытно-технологические, проектные и изыскательские работы (например проведение архитектурно-археологических обмеров, проведение инженерного и технического обследования конструкций) и другие аналогичные расходы.

Расчет пожарных рисков статья косгу 2020 год

Подчеркнем, что ни один из нормативных документов по применению КОСГУ не содержит указания о том, что подстатья 225 может относиться исключительно к имуществу, отраженному на балансовых или забалансовых счетах учреждения. Определено только то, что речь идет об имуществе, на-ходящемся в собственности, оперативном управлении или пользовании.

Новые консультации в системе ГАРАНТ Консалтинг

Подчеркнем, что ни один из нормативных документов по применению КОСГУ не содержит указания о том, что подстатья 225 может относиться исключительно к имуществу, отраженному на балансовых или забалансовых счетах учреждения. Определено только то, что речь идет об имуществе, находящемся в собственности, оперативном управлении или пользовании.

Какие именно это затраты и как их следует отражать в бюджетном учете казенных учреждений, рассмотрим в данной статье. Ответственность за пожарную безопасность Основным документом, регламентирующим вопросы пожарной безопасности в РФ, является Федеральный закон от 21.12.1994 N 69-ФЗ «О пожарной безопасности» (далее — Федеральный закон N 69-ФЗ).

Правила пожарной безопасности и расходы на их выполнение (Лунина О.)

Объясняется это так. В соответствии с ОКОФ коммуникации внутри зданий (в частности, система отопления, включая котельную установку для отопления (если она находится в самом здании), внутренняя сеть водопровода, газопровода, канализация) входят в состав зданий.

Утилизация огнетушителей КОСГУ

» Новости

: 02.09.2018

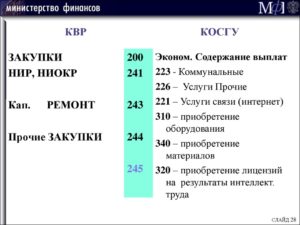

КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям. Расскажем, как расшифровать в 2018 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

Косгу 225: расшифровка в 2018 году для бюджетных учреждений

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения. В частности:

уборка снега или мусора;вывоз твердых бытовых отходов (ТБО),обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,огнезащитная обработка зданий;зарядка огнетушителей;установка противопожарных дверей, испытание пожарных кранов,заправка картриджей и другие расходы.

Такую расшифровку КОСГУ 225 в 2018 году применяют бюджетные, казенные и автономные учреждения.

226 КОСГУ: расшифровка в 2018 году для бюджетных учреждений

В 2018 году в соответствии с Указаниями 65н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

проектные, конструкторские и прочие подобные работы,монтаж оборудования ,информационные услуги,услуги типографии,медицинские услуги,организацию питания,авторские вознаграждения,другие работы и услуги.

Будьте внимательные, транспортные услуги относят на КОСГУ 222. К подстатье 226 относят прочие работы и услуги.

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи. Об этом дальше в статье. Подробно расходы, которые в 2017 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н .

Шиномонтаж, техобслуживание и диагностика автомобиля

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Заправка картриджей

Услуги по заправке картриджей для принтеров или другой компьютерной техники учреждения относятся на подстатью 225 КОСГУ. Это прямо предусмотрено в разделе V Указаний № 65н.

Услуги автовышки

Отнесение расходов зависит от того, для каких целей используют услуги автовышки. Как правило, такой транспорт привлекается для каких-то работ, связанных с содержанием имущества. Например, для починки крыши или обслуживания столбов освещения, находящихся в оперативном управлении учреждения. Поэтому расходы на услуги автовышки относите на КОСГУ 225.

Спил деревьев

Спил деревьев относится к услугам по содержанию имущества, если зеленые насаждения принадлежат учреждению. То есть расходы относите на подстатью 225 КОСГУ.

Утилизация оборудования

Если предметом договора является «Вывоз и утилизация оборудования», применяйте 225 КОСГУ. В случае, когда предметом является «Утилизация (захоронение) отходов оборудования» – 226.

Установка пожарной сигнализации, счетчиков, окон

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ. Если оборудование не стоит на балансе учреждения – подстатья 226.

Электромонтажные работы

Код КОСГУ зависит от того, входит ли подключение к сетям электроснабжения в договор коммунальных услуг или нет.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Вывоз мусора

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ). Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ). Если заключается отдельный договор только на утилизацию отходов – подстатья 226.

Благоустройство территории

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Если предмет контракта – комплекс работ по благоустройству, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». В комплексе могут быть работы:

установить ограждения, фонтаны, фонари, скамьи,разбить клумбы и цветники,посадить деревья и кустарники,устроить площадки для автотранспорта, детские игровые площадки,заасфальтировать дорожки, уложить тротуарную плитку.

Если заключили несколько договоров на благоустройство, в учете расходы распределите:

устанавливаете оборудование, сажаете растения, асфальтируете – подстатья КОСГУ 226 «Прочие работы, услуги»,стрижете кустарники, траву на газонах – подстатья КОСГУ 225 «Работы, услуги по содержанию имущества».

готовых объектов благоустройства отражайте по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Например, уборка площадок, обслуживание фонтанов или уход за клумбами.

Источник: https://building-capital.ru/stati/2011503529-kosgu-225-i-226-rasshifroa-v-2018-godu-dlya-byudzhetnyh-uchrezhdeniy.html

NEW! КВАЛИФИКАЦИЯ «ФИНАНСОВЫЙ ДИРЕКТОР»,»ФИНАНСОВЫЙ МЕНЕДЖЕР», «ФИНАНСОВЫЙ АНАЛИТИК»- СОГЛАСНО МЕЖДУНАРОДНЫМ ПРОФСТАНДАРТАМ. ПРЕЗЕНТАЦИЯ от EICPA.

Применение подстатьи 225 КОСГУ в рамках бюджетного учета является наиболее проблематичным.

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ.(Консультация эксперта, 2015) Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина России от 01.07.

2013 N 65н, расходы учреждения по оплате договора на переосвидетельствование огнетушителей относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Приобретение (зарядка) огнетушителей к пожароопасному сезону

Чтобы правильно квалифицировать расходы, связанные с приобретением огнетушителей, следует определить, к какой группе нефинансовых активов (основные средства или материальные запасы) они относятся. Для этого необходимо обратиться к п. 38 Инструкции № 157н[5]. Согласно данному пункту материальные объекты имущества принимаются к учету в качестве основных средств, если:

Свои рекомендации при выборе огнетушителей МЧС приводит в специальном Обзоре[4]. В нем специалисты ведомства советуют обратить внимание на корпус огнетушителя.

На нем должно быть указано, для тушения какого класса пожара он предназначен.

Это связано с тем, что выбор типа и расчет количества огнетушителей осуществляются в зависимости от его огнетушащей способности, предельной площади помещения и класса пожара.

Замена задвижки внутреннего пожарного водопровода по какой косгу отражать

ТРУБЫ ДЛЯ ПОЖАРОТУШЕНИЯ ОТ ПРОИЗВОДИТЕЛЯ Трубы и фитинги FIREPROFF — это система огнестойкого полипропилена, которая предназначена для применения в системах автоматического пожаротушения в том числе АУПТ, ТРВ, ВПВ, НПВ и сигнализации, в т.ч. аспирационных систем.

Полипропилен отличается: — высокой износостойкостью (срок службы полипропилена в системе пожаротушения составляет более 50 лет), — низким весом (малый вес материала ускоряет проведение монтажных работ и снижает нагрузку на несущие конструкции зданий), — простотой монтажа (в отличие от газовой и электросварки, диффузионная сварка полипропилена осуществляется паяльным аппаратом при помощи фитингов, что делает процесс монтажа намного проще), — малым коэффициентом гидравлического сопротивления, который обусловлен гладким внутренним слоем, а также отсутствием заиливания и зарастания труб изнутри, что позволяет уменьшить диаметр трубопровода при проведении соответствующего гидрорасчета.

/ / На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225 (а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило за оформление обхода трассы газопровода Учреждения 0,395 тысячи рублей, в то время как данные расходы, по мнению ТУ ФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Суды установили, что Учреждение и Исполнитель заключили договор, в соответствии с которым Исполнитель обязуется осуществлять техническое обслуживание и ремонт газового оборудования, а также аварийное обслуживание. Все расходы по данному

Расшифровка и частные случаи КОСГУ 225 и 226 в 2020 году

КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям.

Расскажем, как расшифровать в 2020 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др. С 2020 года вступила в силу с новым порядком применения КОСГУ.

В частности:

- огнезащитная обработка зданий;

- установка противопожарных дверей, испытание пожарных кранов,

- вывоз твердых бытовых отходов (ТБО),

- зарядка огнетушителей;

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- заправка картриджей и другие расходы.

- уборка снега или мусора;

Аварийные работы: перекладка водопровода

И.В.

Такой вопрос возникал, поскольку реконструкция увеличивает первоначальную стоимость основных средств, а ремонт относится к текущим затратам.

При этом разница между текущим и капитальным ремонтом весьма условна и фиксировалась лишь при документальном оформлении. В настоящий момент вопрос об отнесении ремонта к работам текущего или капитального характера имеет большее значение.

Это связано с тем, что в бухгалтерском учете затраты на текущий

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом распространил действие Инструкции, утвержденной Минфином РФ (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ.

, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ).

Косгу на газификацию здания, проведения водопровода и канализации

По общему правилу коммуникации включать в состав основных средств не нужно.

Объясняется это так. В соответствии с ОКОФ коммуникации внутри зданий (в частности, система отопления, включая котельную установку для отопления (если она находится в самом здании), внутренняя сеть водопровода, газопровода, канализация) входят в состав зданий.

То есть учитывать их как отдельные основные средства не нужно. При этом сведения о данных коммуникациях должны быть отражены в техническом паспорте объекта. Вместе с тем окончательное решение о включении (невключении) коммуникаций в состав основных средств и единообразие учета по коммуникациям в сложившихся обстоятельствах учреждение должно принять самостоятельно.

КОСГУ: дооборудование противопожарного водопровода

Вопрос: Вопрос:Бюджетное учреждение планирует подключение противопожарного водопровода (ВПВ) к внутреннему водопроводу, который не числится как отдельный объект основных средств, а входит в стоимость здания.

Как правильно определить данный вид работ (дооборудование, монтаж, расширение, капремонт, модернизация) или что-то другое?

Будет ли оборудование считаться отдельным объектом основных средств?

Как учитывать работы — отдельно или в составе объекта? По какой статье КОСГУ бюджетному учреждению следует отражать расходы?Ответ:Согласно введению в в состав зданий входят коммуникации

Косгу расходы на выполнение работ по монтажу обогрева системы водоотведения

По общему правилу выбор соответствующей подстатьи КОСГУ зависит от характера проводимых работ.

Так, расходы на выполнение работ по монтажу обогрева системы водоотведения (канализации) следует относить на подстатью КОСГУ 226 «Прочие работы, услуги», а расходы на выполнение работ по замене оконных блоков, выполнение работ по ремонту узла ввода — на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н). В рассматриваемой ситуации оплату обязательств по данным договорам будут осуществлять заказчики работ, не являющиеся балансодержателями указанного имущества.

Возможно Вас так же заинтересует:

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Перезарядка Огнетушителей Косгу В 2020 Году

NEW! КВАЛИФИКАЦИЯ «ФИНАНСОВЫЙ ДИРЕКТОР»,»ФИНАНСОВЫЙ МЕНЕДЖЕР», «ФИНАНСОВЫЙ АНАЛИТИК»- СОГЛАСНО МЕЖДУНАРОДНЫМ ПРОФСТАНДАРТАМ. ПРЕЗЕНТАЦИЯ от EICPA.

Применение подстатьи 225 КОСГУ в рамках бюджетного учета является наиболее проблематичным.

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ.

(Консультация эксперта, 2015) Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина России от 01.07.2013 N 65н, расходы учреждения по оплате договора на переосвидетельствование огнетушителей относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Огнетушитель косгу 310 или 340 в 2020 году

Вопреки мнению бухгалтера, по требованию органа казначейства оплата была произведена по подстатье 225 КОСГУ, хотя следовало отразить операцию по коду 226 КОСГУ В описанной ситуации работник органа казначейства подошел формально к вопросу выбора кода КОСГУ Действительно, если рассматривать сам состав выполняемых работ, то, как правило, такие работы выполняются для восстановления характеристик автомобиля. Конечно, из предоставленных в орган казначейства документов не было видно, что автомобиль новый. Но бухгалтер дал устные разъяснения, которые работник органа казначейства не принял во внимание.

Учреждение заключило договор на выполнение работ по замене вышедшего из строя отопительного котла в здании, которое находится в оперативном управлении и числится в бюджетном учете. Котел числился в учете как отдельный инвентарный объект основных средств. Новый котел приобретен в рамках отдельного договора.

По какому косгу оплаитить техническое обслуживание пожарной сигнализации

В прошлом году бюджетное учреждение установило охранно-пожарную сигнализацию. На балансе бюджетного учреждения как объект нефинансовых активов она не числится. Учреждение заключило договор на техническое обслуживание системы охранно-пожарной сигнализации.

Расходы предусмотрены по подстатъе 226 КОСГУ.

По данной подстатъе казначейство платежного поручения не принимает, считает, что расходы следует отнести на подстатъю 225 «Работы, услуги по содержанию имущества», хотя в письмах Минфина России и Федерального казначейства за прошлые годы было разъяснено, что на подстатъю 225 относят только те расходы, которые связаны с содержанием объектов, числящихся на балансе (находящихся в оперативном управлении). Просьба дать разъяснение. Для ответа на данный вопрос обратимся к последним разъяснениям специалистов Минфина России (Д.В. Новиков. «Бюджетный учет», 2009, N 3).

Приобретены запасные части для ремонта сигнализации 1 105 36 340 1 302 34 730 3500 Оказаны услуги по ремонту пожарной сигнализации 1 401 20 225 1 302 25 730 2500 Пример 3. Воспользуемся условиями примера 2. Стоимость запасных частей входит в общую сумму договора на ремонт пожарной сигнализации.

В приведенном случае в бухгалтерском учете учреждения необходимо сделать запись: операции Дебет Кредит Сумма, руб. Оказаны услуги по ремонту пожарной сигнализации 1 401 20 225 1 302 25 730 6000 Учет огнетушителей. Говоря об установке пожарной сигнализации, нельзя обойти вниманием учет таких первичных средств пожаротушения, как огнетушители (ст. 43 Закона N 123-ФЗ).

В ОКОФ первичные средства пожаротушения отнесены к группе «Машины и оборудование» (код 14 2944020 «Средства пожаротушения»).

Согласно п. 45, 53 Инструкции № 157н группировка основных средств по счетам бухгалтерского учета (применение аналитики по счетам) осуществляется по видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

В данном классификаторе огнетушители отнесены к коду 330.28.29.22.110, включенному в группировку 330.28 «Машины и оборудование, не включенные в другие группировки».

В связи с этим для учета указанных объектов будет использоваться счет 1 101 34 000 «Машины и оборудование – иное движимое имущество учреждения».Такие средства пожаротушения как огнетушители, соответствующие критериям, приведенным в п. 8 СГС «Основные средства», со сроком полезного использования более 12 месяцев независимо от стоимости принимаются к учету в качестве объектов основных средств (п. 38 Инструкции № 157н, п. 7 СГС «Основные средства»).

Замена огнетушителя для автомобиля

4.3.3 Капитальный ремонт, перезарядка.

испытания огнетушителей должны проводиться в соответствии с инструкциями по перезарядке, проведению испытаний организациями, имеющими соответствующую лицензию МЧС Республики Беларусь и осуществляющими свою деятельность в соответствии с требованиями технических нормативных правовых актов. Организации, осуществляющие техническое обслуживание огнетушителей, должны быть оснащены собственным оборудованием и средствами измерений.

Рекомендуем прочесть: Пример заполнения договора купли продажи автомобиля

милости просим в ООО «ПРАО ТЕХ СЕРВИС».

В нашем пункте технического обслуживания огнетушителей работают опытные специалисты, которые без проблем осуществят перезарядку любого огнетушителя в Киеве. Вы останетесь всем довольны.

Когда производится перезарядка огнетушителей в Киеве . используется только то оборудование, инструменты, материалы, которые рекомендуются производителями огнетушителей.

Ранее по этому вопросу учреждения обращались к вышестоящему органу, который письменными разъяснениями определял порядок учета.

Однако в дальнейшем отнесение материальных ценностей к соответствующей группе нефинансовых активов — это компетенция получателей бюджетных средств.

Так как они принимают решение по указанному вопросу в соответствии с положениями Инструкции по бюджетному учету и несут ответственность за правильность принятых решений.

Прочие расходы.

Уточним такой нюанс: подстатья 226 используется для отражения расходов на оплату договоров гражданско-правового характера, предмет которых — участие в соревновании (его организации), сопровождение учащихся (студентов), заключенных с физическими лицами (спортсменами, тренерами, лицами, сопровождающими учащихся или студентов на соревнования, олимпиады и иные мероприятия). При этом если указанные физлица — это штатные работники направляющего их учреждения и участие в соревнованиях, сопровождение учащихся или студентов относится к их служебным обязанностям по трудовому договору, то соответствую-щие расходы учитывают в порядке, предусмотренном для отражения расходов на служебные командировки.