Как отразить в справке 2 ндфл перерасчет отпусных за декабрь в январе 2020

Как отразить в справке 2 ндфл перерасчет отпусных за декабрь в январе 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Как отразить в справке 2 ндфл перерасчет отпусных за декабрь в январе 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

При заполнении Приложения к справке 2-НДФЛ организация отразила сумму выплаченных отпускных следующим образом (п. п. 1.11, 1.16, гл. VI Порядка заполнения справки 2-НДФЛ):

- в поле «Месяц» — 03 (порядковый номер месяца);

- в поле «Код дохода» — 2012;

- в поле «Сумма дохода» — 21 000 руб.;

- в поле «Код вычета» — прочерк;

- в поле «Сумма вычета» — 0.

Как отразить различные выплаты работникам в справке 2-НДФЛ по новой форме за 2020 г

Работнику организации Федорову В.В. был предоставлен оплачиваемый отпуск с 27 марта по 9 апреля 2020 г. Сумма начисленных отпускных составила 21 000 руб. Вычеты сотруднику не предоставляются. 21 марта 2020 г. отпускные были перечислены сотруднику.

: Заполнить декларации 3 ндфл 2020 по процентам по ипотеке

Нужно ли отражать пособие по уходу за ребенком до 1,5 лет в справке 2-НДФЛ

В иные поля разд. 2 сумма НДФЛ с невыплаченной зарплаты не включается. Это объясняется тем, что удержать налог нужно при выплате дохода, а перечислить — не позднее дня, следующего за датой его выплаты (п. п. 4, 6 ст. 226 НК РФ). Таким образом, если зарплата не выплачена, то сроки удержания с нее налога и перечисления его в бюджет еще не наступили.

Выплаты за отпуска, которые начинаются в одном месяце, а заканчиваются в другом, отображаются в отчете как обычные отпускные. НДФЛ уплачивается не позже последнего числа месяца, в котором физлицо получило доход, т.е. ориентироваться следует на фактическую дату выплаты денег. При этом неважно, когда начался и закончился отпуск.

Согласно общим правилам данные в расчете 6-НДФЛ показываются в отчете за тот период, в котором они выплачены. Исключение составляет ситуация, при которой выплата произошла в последний месяц квартала, где последний день – выходной. В таком случае крайний срок перечисления НДФЛ попадает на ближайший рабочий день, т.е. уже на следующий отчетный период.

НДФЛ с отпускных, уплаченных в последний месяц квартала

Как пример, срок перечисления НДФЛ за отпускные, выплаченные в июне 2020 года, наступил только 1 июля. Поэтому эти суммы не нужно было включать во второй раздел отчета за полугодие, но их следует зафиксировать в отчете за 9 месяцев. При этом в первом разделе за 9 месяцев июньские отпускные повторно не указываются.

Даже если зарплата за декабрь 2020 года выплачена в январе 2020 года и налог с нее удержан и перечислен в бюджет в январе 2020 года, то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2020 год, так как зарплата за декабрь 2020 год считается фактически полученной в 2020 году независимо от даты выплаты (п. 2 ст. 223 НК РФ).

: Номер двигателя не читается что делать 2020

Как отразить в справках 2-НДФЛ и расчете 6-НДФЛ зарплату за декабрь 2020 года

Выплаченная до 29 декабря 2020 года зарплата и НДФЛ с нее отражаются и в разд. 1, и в разд. 2 годовой формы 6-НДФЛ. Например, зарплата, выплаченная 28 декабря 2020 года, в разд. 2 отражается так:

Возможности: зарплата за декабрь 2020 года и НДФЛ с нее отражается в справке 2-НДФЛ за 2020 год независимо от даты их фактической уплаты. Риски: при заполнении формы 6-НФДЛ имеет значение, в каком месяце (в декабре или январе) выплачивалась зарплата и перечислялся в бюджет НДФЛ

Выплаченная 29 декабря 2020 года зарплата и НДФЛ с нее отражаются только в разд. 1 формы 6-НДФЛ за 2020 год. В разд. 2 эти суммы отражаются уже в Расчете за I квартал 2020 года. Ведь срок уплаты НДФЛ в этом случае 09.01.2020 – первый рабочий день после выплаты дохода, то есть операция завершится в I квартале 2020 года.

Единовременная выплата не может быть причислена к разряду вознаграждений и премий, поэтому отдельного кода в декларации НДФЛ-6 для неё не предусмотрено. Рекомендуется относить её к разряду «прочих» выплат, указывая код дохода 4800. И также не стоит относить эту выплату к разряду «отпускных выплат».

Отпуск Приходящийся На 2 Месяца Как Отразить В Справке 2 Ндфл В 2020 Году

В ст. 184 ТК РФ говорится о том, что если сотрудник умер, то его родственникам должны возместить затраты на похороны и выплаты ту заработную плату, которая ещё не была выплачена. В письме от 30.01.2013 № 03–04–06/4–28 от Минфина РФ говорится о том, что эти выплаты не облагаются налогом. И также НДФЛ не облагаются доходы наследников умершего.

: Алименты с безработных в 2020

Как отразить отпускные и пример заполнения 6-НДФЛ

Заполнение 6 НДФЛ при выплате отпускных вызывает много вопросов, так как для данного вида вознаграждения установлены свои правила удержания подоходного налога.

Но больше затруднений связано с выплатой компенсационной суммы за неиспользованные дни отпуска. Порядок внесения сведений в отчетность регламентирован письмом ФHC России от 24.05 2016 г.

№БC-4-11/9248 и другими нормативно-правовыми актами.

Дата получения отпускных в 6 НЛФЛ

Согласно HK РФ, ст.223, датой получения вознаграждения физлицами за выполнение трудовых обязанностей, считается последний день текущего месяца. Но отражение отпускных в 6 НДФЛ предусмотрено законодательством по другим параметрам.

Исходя из письма Минфина №3-04-06/2187, датой получения причитающихся отпускных является день фактической выплаты данного вида прибыли. При этом перевод денежных средств должен быть произведен не позднее 3-х дней до официального начала отпуска специалиста.

В данном случае не имеет значения, что дата начала отпуска может быть в следующем месяце или даже отчетного периоде. Нарушение норм ТК РФ чревато серьезными последствиями для работодателя.

Дата удержания НДФЛ с отпускных в 6 НДФЛ

Датой удержания налога с отпускных является день фактичекского перечисления средств физлицу. Работодатель обязан произвести удержание в день выплаты данного вида прибыли.

Срок перечисления НДФЛ с отпускных в 6 НДФЛ

В отношении срока перечисления отпускных тоже есть нюансы, в отличии, например от перевода НДФЛ с зарплаты. Показать операцию отчисления отпускных в 6 НДФЛ необходимо до конца месяца, в котором они были выплачены работнику. Но если 30 (31) число приходится на выходной день, то перевод средств придется произвести в следующем месяце (в первый рабочий день).

Даты получения отпускных и удержания налога совпадают, а его перечисление в региональный бюджет должно быть произведено в рамках того же календарного месяца.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

Как показать отпускные в 6 НДФЛ

При заполнении декларации могут возникнуть затруднения с тем, как отразить в отчете 6 НДФЛ отпускные, рассчитанные и начисленные физицу при уходе на законные 28 календарных дней отдыха (или часть из них). Процедура отличается от проведения аналогичных операций по доходу в виде оплаты труда.

Главный нюанс касается отражения сумм по срокам. Необходимо показывать в бухотчетности прибыль за тот период, в котором она непосредственно выплачивается. Во 2 разделе требуется указать размер выплат, произведенных в последнем квартале, заполнив соответствующим образом графы 100-140.

Порядок отражения по разделам:

| РАЗДЕЛ 1 | |

| 020 | Суммарное значение вознаграждения |

| 040 | Начисленный госплатеж с указанной суммы |

| 070 | Удержанный НДФЛ за отчетный период |

| РАЗДЕЛ 2 | |

| 100 -110 | Указывается число, когда были произведены фактические отчисления сотрудникам |

| 120 | Последний день месяца, в котором были перечислены отпускные физлицу (независимо от того, что сотрудникам выплаты могут быть произведены в разные сроки в рамках обозначенного периода) |

| 130 | Размер вознаграждения без вычета НДФЛ |

| 140 | Удержанный подоходный налог |

Что касается отражения рассматриваемого вида вознаграждения, переходящего на другой отчетный квартал, то здесь все осуществляется по стандартным правилам:

- в первой части отчетности (стр. 020-070) заполняются сведения о начисленных отпускных и исчисленном НДФЛ (независимо от даты выплаты);

- во второй части отчетности необходимо показать даты и суммы дохода с НДФЛ (удержанного и перечисленного в бюджет) соответствующие дню непосредственной выплаты.

То есть порядок заполнения отчетности в данном случае определяется фактом начисления и выплаты денежных средств сотрудникам, уходящим в отпуск.

Не исключены ситуации, когда может потребоваться перерасчет произведенных отчислений после сдачи отчетности:

- При начислении НДФЛ была допущена ошибка или сведения отражены некорректно. В этом случае придется сдать уточненный отчет с внесенными исправлениями.

- Перерасчет может быть произведен по законным основаниям (отзыв из отпуска раньше срока, оформление листа нетрудоспособности в период пребывания на отдыхе и т.д.). Здесь оформление отличается от предыдущего случая. Отразить пересчитанные суммы можно в отчете того квартала, в котором они были произведены.

Порядок заполнения расчета 6 НДФЛ при выплате отпускных

При заполнении декларации важно отражать только ту прибыль, которая была фактически выплачена в текущем квартале. Начисленные средства на границе периодов, но перечисленные сотруднику в следующем месяце не включаются в форму 6 НДФЛ.

Пример отпускные начислены и выплачены в одном квартале

Рассмотрим пример заполнения отчетной формы, когда рассчитанные отпускные были начислены, выплачены, удержаны и перечислены в бюджет в рамках одного квартала отчетного периода.

В июне два сотрудника ООО «Ромашка» ушли в отпуск. Первый с 5.06., второй — 25.06. Отпускные выплачены 30.05. в размере 26000 р. (НДФЛ — 3380 р.) и 20.06. в размере 19000 р. (НДФЛ – 2470р.), соответственно. Удержания в обоих случаях произведены в день выплаты.

| РАЗДЕЛ 1 | |

| 010 | Стандартная ставка – 13% |

| 020 | 26000+19000= 45000 р. |

| 040 | 3380+2470 = 5850 р. |

| 060 | 2 (количество сотрудников, ушедших в отпуск) |

| 070 | 3 380+2470 = 5850 р. |

| 025,030,045,050 080,090 | Проставляются нули «0» |

| РАЗДЕЛ 2 | |

| 100 -110 | 30.05 и 20.06, двумя блоками |

| 120 | 31.05 и 30.06 соответственно |

| 130 | 26000+19000= 45000 р. |

| 140 | 3380+2470 = 5850 р. |

Если перевод средств выпадает на границу периодов («переходящие отпускные»), то операции отражаются в отчетности следующего квартала.

Пример отпускные начислены в одном квартале выплачены в следующем квартале

Рассмотрим пример, как отразить отпускные в 6 НДФЛ в случае, если расчет и выплата попали на переход периодов.

Сотрудники ЗАО «Стрела» уходят в отпуск:

| ФИО работника | Количестводнейотпуска | Начисленные | Дата | |||

| отпускные | НДФЛ | началаотпуска | выплаты | удержания НДФЛ | ||

| Ишмухамбетова В.В. | 10 | 7 800 р. | 1014 р. | 04 сентября | 29 августа | 29 августа |

| Зеленцов А.С. | 28 | 20 400 р. | 2652 р. | 20 сентября | 15 сентября | 15 сентября |

| Пагодин М.И. | 14 | 11 200 р. | 1456 р. | 03 октября | 29 сентября | 29 сентября |

НДФЛ удержан в день произведенных выплат.

Соответствующим образом необходимо заполнить разделы декларации:

| РАЗДЕЛ 1(за 9 месяцев) | |

| 010 | Стандартная ставка – 13% |

| 020 | 7800+20400+11200=39400 |

| 040 | 1014+2652+1456=5122 р. |

| 060 | 3 (количество сотрудников, ушедших в отпуск) |

| 070 | 3380+2470 = 5850 р. |

| РАЗДЕЛ 2 (за 9 и 12 месяцев) | |

| 100 -110 | Данные вносятся блоками, т.к. даты произведенных операций по сотрудникам не совпадают (если производятся начисления и выплаты сразу по нескольким физлицам в один день, то значения можно суммировать): · 29.08.- в отчете за 9 месяцев;· 15 и 29.09. – в отчетной форме за год. |

| 120 | Сроки перечисления НДФЛ в бюджет для сотрудников отличаются: Ишмухамбетова В.В. – 31.08. (6 НДФЛ за 3 кв.);Зеленцов А.С. и Пагодин М.И.– 1.10. (форма за 4 кв.). |

| 130 | 9 мес. – 7 800 р. 12 мес. – 31 600 р. |

| 140 | 9 мес. – 1014 р. 12 мес. – 4108 р. |

На октябрь пришлось перечисление в связи с тем, что последний день сентября выпал на выходные. Исходя из этого обстоятельства будет определяться заполнение 2 раздела за 3 и 4 кварталы.

То есть данные по сотрудникам, перечисление НДФЛ которых пришлось на текущий период попадают в 3 кв., а по тем, чьи средства будут перечислены в следующем периоде — 4 кв.(по такому же принципу вносятся сведения в стр. 100-110, 130-140).

Пример отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ в следующем квартале

Как заполнить 6 НДФЛ, если отпускные выплачены, к примеру, в декабре, а отчисление в консолидированный бюджет осуществлено в январе? Переходящие отпускные между декабрем и январем ничем не отличаются от аналогичных ситуаций между кварталами в рамках одного года.

Решающее значение имеет дата, которая вносится в стр. 120. Именно по ней определяется в каком периоде должны быть отражены все произведенные операции.

1 раздел формы заполняется по стандартной схеме: указывается начисленный доход, НДФЛ. Во второй раздел вносятся сведения в зависимости от того, на какой отчетный квартал попадет перечисление средств в бюджет.

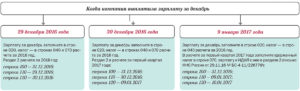

Если начисленные декабрьские отпускные переводятся 31 числа того же месяца, то все данные попадут в годовой отчет. А если 31, например, приходится на выходной, то в бюджет денежные средства придется перечислять в первый рабочий день января.Следовательно, информация по произведенным операциям будет отражена в форме за 1 кв. следующего года.

ОАО «ЧИП и ДИП» отправляет Корноухова Р.О. в отпуск с 9.01., отпускные перечислены специалисту 26.12., в этот же день произведено удержание НДФЛ. 31 декабря – выходной.

Таким образом получается:

- в 1 разделе сведения формируются в годовом отчете на общих основаниях;

- 2 — заполняется в 1 кв. следующего года, но в стр. 100 и 110 – 26.12., а графа 120 – 09.01.

Пример компенсация неиспользованного отпуска при увольнении

Отражение в 6 НДФЛ компенсации за неиспользованный отпуск вызывает больше всего вопросов. Такая ситуация возникает при увольнении сотрудника, а следовательно, при необходимости произвести полный расчет всех причитающихся видов выплат.

В данном случае действует два правила:

- День получения вознаграждения за количество отработанных часов в текущем месяце (стр.100) – день увольнения, согласно приказу.

- Перечисление прибыли в виде компенсации отпуска – день фактически произведенной выплаты (согласно ТК РФ — последний рабочий день).

Допустим, сотрудница ООО «ЗОЛУШКА» увольняется 14 марта. Ей положена выплата зарплаты в размере 12 400 р. и компенсации за неиспользованные дни отпуска – 22 300 р. Рассмотрим нюансы заполнения отчетности:

- Периоды получения обоих видов прибыли и удержания с них госплатежа совпадают – 14.03.2019 г.

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Код дохода для отпускных в справке 2-НДФЛ в 2020 году

> Персонал > Отпуск > Код дохода для отпускных в справке 2-НДФЛ в 2020 году

В справке 2-НДФЛ необходимо указывать код дохода. При выплате отпускных работнику указывается код, отличный от кода, указываемого при выплате заработной платы. В данной статье пойдёт речь о значении кода дохода для отпускных в справке 2-НДФЛ в 2020 году.

Что из себя представляет справка 2-НДФЛ?

Справка 2-НДФЛ – это документ, где содержится следующая информация:

- источник дохода;

- размер заработной платы;

- объём удержанных налогов.

Данные сведения предоставляются в отношении следующих категорий граждан:

- работники;

- подрядчики;

- граждане, получающие дивиденды.

Работодатель или налоговый агент обязан оформлять персональные справки 2-НДФЛ.

Необходимо обратить внимание на то, что с 01.01.2020 г. в соответствии с Приказом Федеральной налоговой службы от 2 октября 2018 г. № ММВ-7-11/566@ утверждены:

- форма сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- формат представления сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ) в электронной форме;

- порядок представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц;

- форму справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица”.

Новая справка 2-НДФЛ содержит сведения о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2018 года.

Налоговый агент предоставляет в ИФНС справки 2-НДФЛ в следующие сроки:

| Особенность справки | Признак | Срок предоставления |

| Отражены доходы независимо от удержания НДФЛ | 1 | До 1 апреля года, следующего за отчётным |

| Отражены доходы, по которым не удержан НДФЛ | 2 | До 1 марта года, следующего за отчётным |

Читайте так же ⇒ \”Справка 2-НДФЛ для ИП\”

Где требуется предоставление справки 2-НДФЛ?

Справка 2-НДФЛ необходима ИФНС. Из данного документа налоговые органы получают следующие сведения:

- размер заработной платы работника;

- налоговые вычеты;

- удержания, которые были произведены у работника.

Помимо ИФНС, куда справку 2-НДФЛ предоставляет работодатель или налоговый агент, данный документ может быть запрошен у налогоплательщика в следующих случаях:

| Ситуация | Кто может запросить справку? |

| Получение кредита | Сотрудник кредитной организации для подтверждения заявленного в анкете дохода |

Получение налогового вычета в случае:

| ИФНС |

| Смена места работы | Новый работодатель |

| Оформление визы для поездки за границу | Сотрудник представительства иностранного государства |

| Получение ипотечного кредита | Сотрудник кредитной организации для подтверждения заявленного в анкете дохода |

Во всех случаях форма справки 2-НДФЛ является неизменной, особенностей заполнения справки в зависимости от ситуации нет.

Читайте так же ⇒ \”Нужна ли печать на справке 2-НДФЛ в 2020 году\”

Нужно ли учитывать отпускные отдельным доходом?

В соответствии со ст. 114 ТК РФ работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

Отпускные выплаты нельзя рассматривать в виде заработной платы, т.к. согласно ст.

129 ТК РФ заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Иными словами, заработная плата выплачивается работнику за труд, а отпускные – за отсутствие на рабочем месте и невыполнение трудовых обязанностей.

По части исчисления и уплаты НДФЛ тоже существуют различия:

| Вид дохода | Срок исчисления и удержания НДФЛ | Нормативная база |

| Заработная плата |

| п. 2 ст. 223 НК РФ |

| Отпускные | п. 1 ст. 223 НК РФ |

Механизм исчисления, удержания и перечисления НДФЛ Минфин России разъяснил в своём письме от 17 января 2017 г. № 03-04-06/1618: налог на доходы физических лиц с отпускных сумм налоговый агент обязан исчислить и удержать при их фактической выплате, а перечислить в бюджет — не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, благодаря кодам отпускных в справке 2-НДФЛ, у ИФНС есть возможность проконтролировать соблюдение сроков перечисления НДФЛ в бюджет Российской Федерации.

Читайте так же ⇒ \”Как заполнить 2-НДФЛ на работников за год в 2020 году\”

Код дохода для отпускных в справке 2-НДФЛ

Согласно п. 2 ст. 230 НК РФ обязанностью налоговых агентов является представление в налоговый орган по месту своего учета документа, содержащего следующие сведения:

- о доходах физических лиц истекшего налогового периода;

- суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Данный документ предоставляется ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Речь идёт о справке 2-НДФЛ.

Для того, чтобы ИФНС могла определить правильность уплаты НДФЛ – в графе «Код дохода» указываются коды, утверждённые Приказом Федеральной налоговой службы от 10 сентября 2015 г. № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

Так, для отпускных предусмотрены следующие коды:

| Код | Вид выплаты |

| 2012 | Суммы отпускных выплат |

| 2013 | Сумма компенсации за неиспользованный отпуск |

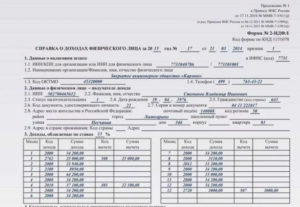

Пример:

Работнику ООО «АБВ» Рублёву Р.Р. в декабре 2018 г. были выплачены отпускные в размере 18640 рублей и заработная плата в размере 25150 рублей. Все выплаты он получил одномоментно и одной суммой, что составила 43790 рублей.

При этом в справке 2-НДФЛ напротив суммы 18640 будет стоять код 2012, а в строке напротив суммы 25150 – код 2000.

Ответственность работодателя за отказ в предоставлении справки 2-НДФЛ

Непредоставление работодателем справки 2-НДФЛ по письменному заявлению работника относится к нарушению трудового законодательства и влечёт за собой административные санкции (ст.5.27 КоАП РФ):

| Категория нарушителя | Административное наказание |

| Должностное лицо | Предупреждение или штраф 1000-5000 рублей. |

| Индивидуальный предприниматель | Штраф 1000-5000 рублей |

| Юридическое лицо | Штраф 30000-50000 рублей |

| При повторном нарушении | |

| Должностное лицо | Штраф 10000-20000 рублей или дисквалификация на 1-3 года |

| Индивидуальный предприниматель | Штраф 10000-20000 рублей |

| Юридическое лицо | Штраф 50000-70000 рублей |

В случае, если обратившийся гражданин не является действующим работником предприятия – в отношении данного случая ст 5.27 КоАП РФ не действует, но вступает в силу ст. 5.39 КоАП РФ. Согласно ст. 5.

39 КоАП РФ неправомерный отказ в предоставлении гражданину информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

Справка 2 Ндфл За 2020 Год Отпускные

Согласно ст. 230 НК РФ, работодатели обязаны ежегодно предоставлять налоговым органам справку по форме 2-НДФЛ. Это справка, включающая в себя перечень , которые производились для сотрудников. Данный бланк подразумевает разделение всех выплат в отчетном году по месяцам, по которым и происходит отображение начисленных денежных средств.

В частности, подразумеваются стандартные, социальные, имущественные вычеты, положенные определенным категориям трудоустроенных граждан по закону. В 2-НДФЛ также должны указываться соответствующие шифры рассмотренных вычетов. Итоговые данные, то есть, суммированные величины вычетов и поступлений.

Отпускные в 2 ндфл 2020

И дана ссылка скачать бесплатно бланк любой 2-ндфл. Alex Trud 17 мар. 2020 8 957822 Минюст России зарегистрировал приказ ФНС от 02.10.

18 № ММВ-7-11/[email protected], которым утверждена новая форма справки 2-НДФЛ, порядок ее заполнения и электронный формат данной справки.

Впервые отчитаться по новой форме налоговым агентам предстоит по итогам 2020 года.Справки 2-НДФЛ за 2020 год сдавайте в налоговую инспекцию по новой форме.

Что изменилось + новые бланки можно посмотреть в . 2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Код дохода отпускные в справке 2 ндфл 2020

В случае, если обратившийся гражданин не является действующим работником предприятия – в отношении данного случая ст 5.27 КоАП РФ не действует, но вступает в силу ст. 5.39 КоАП РФ. Согласно ст. 5.

39 КоАП РФ неправомерный отказ в предоставлении гражданину информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

Штраф 1000-5000 рублей Юридическое лицо Штраф 30000-50000 рублей При повторном нарушении Должностное лицо Штраф 10000-20000 рублей или дисквалификация на 1-3 года Индивидуальный предприниматель Штраф 10000-20000 рублей Юридическое лицо Штраф 50000-70000 рублей

Правила отчетности и образец заполнения справки 2-НДФЛ

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5.

Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%.

Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/[email protected] В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Справка по форме 2-НДФЛ в 2020 году

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Коды доходов в справке 2-НДФЛ в 2020 году

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете

Новая форма 2-НДФЛ

Первая справка предназначена для представления в налоговую инспекцию сведений о доходах физлиц (в т.ч. в случая невозможности удержания налога), а вторая (без кода «2-НДФЛ») – для представления физлицам по их заявлению на основании п. 3 ст. 230 НК РФ.

Новая справка 2-НДФЛ в 2020 году имеет машиноориентированную форму и предназначена для тех налоговых агентов (в частности, работодателей), которые представляют такие справки на бумаге.

Считается, что использование машиноориетированной формы позволит налоговым органам автоматизировать процесс сканирования, распознавания и оцифровки полученных от налоговых агентов на бумажном носителе справок 2-НДФЛ, что ускорит прием и обработку представленных данных, а также подтверждение прав на налоговые вычеты работников таких организаций (ИП).

Код компенсации за неиспользованный отпуск в справке 2-НДФЛ в 2020 году

Ранее, когда действовало значение 4800, такая компенсационная выплата входила в строку с иными видами доходов. Теперь же в разделе 3 следует показать величину компенсации по отдельной графе с кодом 2013. Это поможет детализировать вознаграждение персоналу. Отражайте подобные доходы в месяце получения специалистом окончательного расчета (стат. 140 ТК).

Когда начисляется компенсация отпуска при увольнении, код дохода по НДФЛ в 2020 году проставляется при формировании бланков за 2020 год. Соответственно, это же значение нужно вносить при составлении форм за следующие периоды.

Ндфл с отпускных: когда платить в 2020 году, сроки в таблице

Внимание! Специально для бухгалтеров мы подготовили справочники на 2020 год. Они помогут правильно рассчитать и своевременно заплатить налоги и страховые взносы. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Отпускные – это доход сотрудников, облагаемый подоходным налогом. Выплату за отпуск рассчитывают по среднему заработку.

И даже если зарплаты у персонала не очень высокие, все равно в целом за каждый месяц набегает существенная сумма отпускных.

Чтобы учесть ее при налогообложении в составе расходов, необходимо сделать правильный расчет и оформить обосновывающие документы. Прежде всего — составить график отпусков.

Рекомендуем прочесть: Оплата Электроэнергии В Многоквартирном Доме 2020

Заполнение 2 ндфл переходящий отпуск 2020год

Что касается распределения суммы не перечисленного НДФЛ – официальных разъяснений по данному вопросу нет, но существует следующее мнение: поскольку в этом случае налицо вина налогового агента, то логичнее НДФЛ, перечисленный с вознаграждений работников, отразить в полном объеме, а сумму долга включить в справки руководителя и учредителей.